Le principe du viager vous paraît complexe ou risqué ? Découvrez une solution immobilière atypique pour sécuriser vos revenus ou optimiser votre investissement. Ce guide détaillé explique les rouages du viager occupé – où le vendeur reste dans les lieux – ou libre, la répartition du paiement entre bouquet initial et rente viagère mensuelle, et les critères déterminant leur montant (âge du vendeur, valeur du bien). Vous découvrirez aussi les garanties légales pour les deux parties, les pièges à éviter, et comment ce dispositif original, basé sur l’incertitude de la durée de vie, offre une liberté financière unique à vendeurs comme à acheteurs exigeants.

- Qu’est-ce que le principe du viager ?

- Les différents types de viager : occupé ou libre ?

- Comment sont calculés le bouquet et la rente viagère ?

- Avantages et inconvénients pour le vendeur et l’acheteur

- Quelles garanties en cas de non-paiement de la rente ?

- Les alternatives modernes au viager traditionnel

- Le rôle central du notaire dans une vente en viager

Qu’est-ce que le principe du viager ?

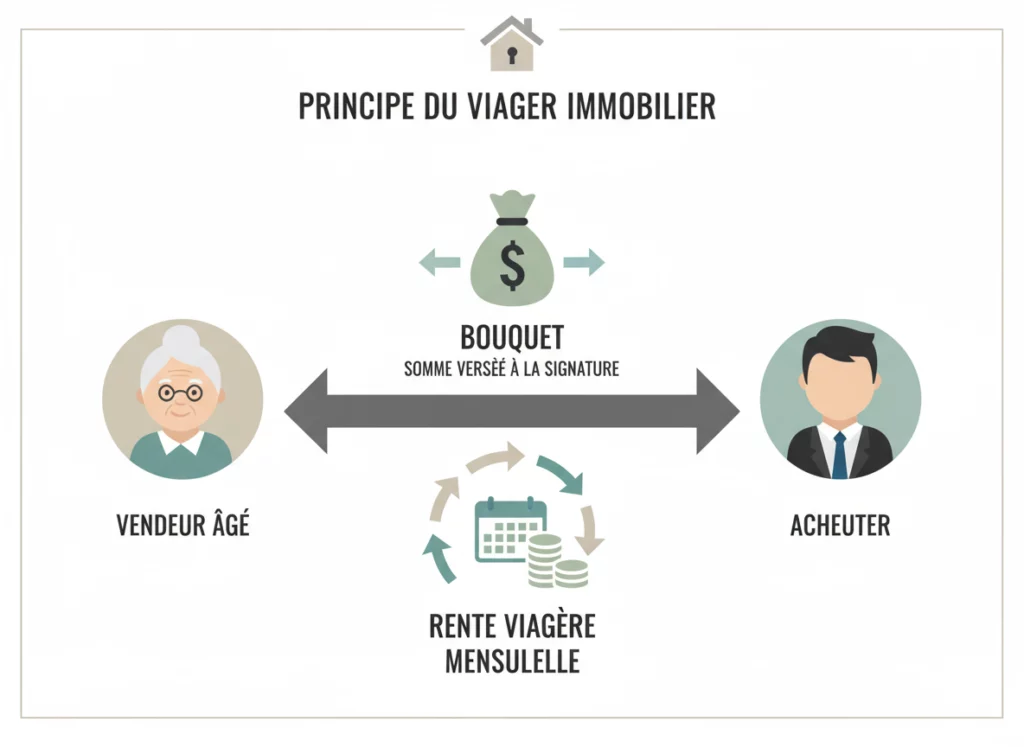

Le viager permet de vendre un bien sans connaître son prix final. Un vendeur (crédirentier) cède son logement à un acheteur (débirentier) en échange de deux flux : le bouquet (versé à la signature) et la rente viagère (paiement jusqu’au décès du vendeur). L’originalité ? L’aléa : la durée de vie du crédirentier fixe le coût total, rendant l’opération imprévisible pour les deux parties.

Les deux formes de viager

- Viager occupé : 95 % des transactions, le vendeur reste chez lui. L’acheteur bénéficie d’une décote du prix du marché.

- Viager libre : l’acheteur récupère le bien immédiatement, qu’il occupe ou loue. Moins fréquent, adapté aux investisseurs.

Avantages et inconvénients

| Pour le vendeur | Pour l’acheteur |

|---|---|

|

|

|

|

Pourquoi un acte notarié est indispensable

Un notaire fixe bouquet et rente, vérifie l’aléa (ex: décès sous 20 jours annulant le contrat). Il sécurise l’accord, évite les litiges futurs et garantit la conformité fiscale.

Les différents types de viager : occupé ou libre ?

Le viager se divise en deux formes principales, avec des implications distinctes pour les parties. Saviez-vous que 95 % des viagers en France sont occupés ? Un chiffre qui s’explique par le désir des vendeurs de rester dans leur logement.

Le viager occupé : la formule la plus courante

Dans un viager occupé, le vendeur conserve un droit d’usage et d’habitation (DUH) jusqu’à son décès. Ce type représente environ 95 % des transactions.

Concernant les charges, le vendeur prend en charge l’entretien, les factures d’énergie, la taxe d’enlèvement des ordures ménagères et généralement la taxe foncière. L’acheteur paie les grosses réparations définies par l’article 606 du Code civil.

Le viager libre : une disponibilité immédiate pour l’acheteur

Le viager libre donne à l’acheteur la pleine jouissance du bien dès la signature. Il peut l’occuper, le louer ou le revendre immédiatement. Cette formule est plus rare.

Le vendeur n’a aucun droit d’occupation. L’acheteur supporte toutes les charges (entretien, travaux, taxes) dès l’acquisition. Cette option convient aux investisseurs souhaitant percevoir des loyers rapidement.

| Caractéristique | Viager Occupé | Viager Libre |

|---|---|---|

| Occupation du bien | Le vendeur conserve un Droit d’Usage et d’Habitation (DUH) | L’acheteur peut occuper ou louer le bien immédiatement |

| Charges d’entretien courant | Payées par le vendeur | Payées par l’acheteur |

| Taxe foncière | Généralement payée par le vendeur | Payée par l’acheteur |

| Grosses réparations (art. 606 C.C.) | Payées par l’acheteur | Payées par l’acheteur |

| Fréquence sur le marché | Très courant (environ 95% des cas) | Plus rare |

Le choix entre viager occupé et libre exige un acte notarié clair pour éviter les conflits sur les charges. En cas de doute, un notaire peut sécuriser l’accord avec des clauses précises.

Comment sont calculés le bouquet et la rente viagère ?

Le calcul du bouquet et de la rente viagère repose sur des critères objectifs pour garantir l’équité entre les parties. Ces éléments dépendent de la valeur du bien, de l’âge du vendeur et du type de viager choisi. Voici les facteurs déterminants :

- Valeur vénale du bien : Estimée comme pour une vente classique, elle sert de base au calcul. Un viager occupé implique une décote pour compenser l’impossibilité d’occupation immédiate par l’acheteur.

- Âge et espérance de vie du vendeur : Les tables de mortalité officielles (comme la TG05 ou l’INSEE) déterminent la durée moyenne de versement de la rente. Plus le vendeur est jeune, plus la rente est longue, influençant le montant.

- Statut du viager : Un viager occupé entraîne une décote d’occupation (environ 40 % de la valeur du bien) pour compenser la perte de jouissance immédiate par l’acheteur.

- Montant du bouquet : Plus le bouquet versé initialement est élevé, plus la rente mensuelle diminue. À l’inverse, un bouquet faible entraîne des rentes plus élevées. Le bouquet représente souvent 30 % de la valeur du bien, sans être obligatoire.

Ces calculs, complexes et sensibles, nécessitent l’intervention d’un notaire ou d’un expert en viager. Un professionnel garantit la conformité des montants avec les standards juridiques et évite les litiges futurs. Par exemple, pour un bien de 300 000 € et un vendeur de 78 ans, la rente mensuelle peut atteindre 583 €, intégrant la décote liée au viager occupé. En résumé, ces paramètres s’interconnectent pour répartir équitablement la valeur du bien entre bouquet et rente, tout en intégrant les risques liés à la durée de vie du vendeur.

Avantages et inconvénients pour le vendeur et l’acheteur

Les avantages du viager

Le viager garantit au vendeur un revenu régulier à vie, partiellement défiscalisé. L’abattement fiscal dépend de l’âge au premier versement : 30 % de la rente imposable à partir de 69 ans. Le bouquet, versé à la signature, est exonéré d’impôt si le bien est sa résidence principale.

En viager occupé, le vendeur reste dans son logement, préserve ses habitudes et délègue les frais de grosses réparations à l’acheteur. Ce dernier acquiert la propriété sans prêt bancaire, avec un transfert immédiat via l’acte notarié. En viager libre, il peut occuper ou louer le bien dès l’achat.

- Pour le vendeur : Percevoir un revenu complémentaire à vie, souvent défiscalisé en partie, ce qui améliore sa retraite.

- Pour le vendeur : Continuer à vivre chez soi et conserver ses habitudes dans le cas d’un viager occupé.

- Pour le vendeur : Se décharger des soucis et du coût des grosses réparations futures du logement.

- Pour le vendeur : Bénéficier d’un régime fiscal avantageux sur la rente, avec un abattement qui augmente avec l’âge (par exemple, 30 % de la rente imposable après 69 ans).

Les risques et inconvénients à connaître

L’aléa est le risque majeur pour l’acheteur : si le vendeur vit plus longtemps que prévu, les rentes cumulées peuvent dépasser la valeur du bien. En viager occupé, l’acheteur ne peut utiliser le logement ni le louer immédiatement, malgré le paiement de charges comme la taxe foncière ou les réparations.

Pour le vendeur, le défaut de paiement reste critique. Après une mise en demeure, le contrat peut être résilié en justice, mais la procédure est longue et coûteuse. L’acheteur transmet l’obligation de payer la rente à ses héritiers, ce qui peut générer des charges imprévues.

L’acte notarié sécurise la transaction. Il définit les responsabilités, inclut des clauses de résolution en cas de non-paiement et règle la répartition des frais ou l’indexation de la rente. Un notaire équilibre les intérêts des deux parties, évitant les litiges futurs sur les charges ou les travaux.

Quelles garanties en cas de non-paiement de la rente ?

Le privilège du vendeur et la clause résolutoire

En cas de défaut de paiement de la rente par l’acheteur, le vendeur dispose de deux garde-fous clés : le privilège du vendeur et la clause résolutoire.

Le privilège du vendeur est une garantie légale inscrite au registre des hypothèques. En cas d’insolvabilité de l’acheteur, cette disposition permet au vendeur de faire saisir le bien et de l’obtenir prioritairement sur les autres créanciers. Ce mécanisme sécurise le revenu du vendeur, même si l’acheteur fait face à des difficultés financières.

La clause résolutoire est une disposition contractuelle encore plus radicale. Elle permet au vendeur d’annuler la vente si les rentes ne sont plus versées. En cas de déclenchement, le vendeur récupère la pleine propriété du bien et conserve les sommes déjà perçues (bouquet et rentes) comme dédommagement. Cette clause doit être rédigée avec précision dans l’acte notarié pour éviter les contestations judiciaires.

Avant d’aller jusqu’à la résolution du contrat, le vendeur peut opter pour une mise en demeure envoyée par lettre recommandée ou acte d’huissier. Celle-ci fixe un délai (souvent 30 jours) pour régulariser les impayés. Si l’acheteur ne s’exécute pas, la résolution s’active, entraînant la perte du bien et des fonds versés. Cette procédure, encadrée par l’article 1978 du Code civil, dissuade les défaillances, car l’acheteur risque de tout perdre sans compensation.

Pour maximiser la sécurité, ces deux garanties doivent être combinées dans le contrat. Le privilège protège en cas de saisie, tandis que la clause résolutoire offre une issue rapide. Un notaire joue un rôle clé pour veiller à la conformité des termes, évitant les interprétations floues. Ainsi, le vendeur est protégé sans dépendre de la bonne foi de l’acheteur.

Les alternatives modernes au viager traditionnel

Face aux incertitudes liées à la durée de vie du vendeur, des alternatives sécurisantes ont émergé. Elles conservent les avantages patrimoniaux pour les deux parties et suppriment l’aléa financier. Ces formules offrent une meilleure prévisibilité.

Le viager sans rente

Le viager sans rente permet au vendeur de recevoir l’intégralité du prix en une seule fois après application d’une décote liée au droit d’usage et d’habitation (DUH) qu’il conserve. Le vendeur perçoit un capital immédiat et garde son logement.

L’acheteur obtient la nue-propriété et devient propriétaire total après le décès du vendeur. Le coût est connu dès le départ, facilitant son projet d’investissement. Cette transparence attire les acheteurs souhaitant éviter les coûts imprévus.

La fiscalité est avantageuse pour le vendeur : exonération d’impôt sur la plus-value si le bien est sa résidence principale ou détenu depuis plus de 30 ans. Adapté aux personnes âgées souhaitant transmettre un capital à leurs héritiers.

La vente en nue-propriété

La nue-propriété divise la propriété en usufruit et nue-propriété. Le vendeur conserve l’usufruit, lui permettant d’habiter le bien et d’en percevoir des revenus locatifs. Génère un complément de revenus par la location.

Elle diffère du viager par les droits conservés : l’usufruit inclut usus et fructus, contrairement au DUH. Le paiement s’effectue en un seul versement, simplifiant la trésorerie.

Pour l’acheteur, cette formule propose un coût réduit (30-60 % de décote) et moins de charges car l’usufruitier prend en charge taxes et entretien. Il récupère la pleine propriété à l’extinction de l’usufruit.

Ces formules attirent les acheteurs institutionnels. Une étude notariale reste essentielle pour choisir la solution adaptée, en fonction de l’âge du vendeur et de la valeur du bien.

Le rôle central du notaire dans une vente en viager

La vente en viager ne peut se concevoir sans l’intervention d’un notaire. Ce professionnel garantit la sécurité juridique et l’équilibre du contrat entre le vendeur (crédirentier) et l’acheteur (débirentier). L’acte authentique, obligatoire, officialise la transaction et protège les droits de chaque partie.

- Il conseille les deux parties de manière impartiale sur leurs droits, obligations et implications fiscales.

- Il valide le juste prix en calculant bouquet et rente, selon la valeur du bien et l’espérance de vie du vendeur.

- Il rédige l’acte de vente avec des clauses protectrices, notamment la clause résolutoire en cas de non-paiement de la rente.

- Il sécurise la transaction via l’enregistrement officiel et l’inscription d’une hypothèque légale pour protéger le vendeur.

Le notaire intervient dès la préparation, vérifie les titres de propriété, évalue le bien, et s’assure de l’absence d’aliénation du contrat. Son rôle est décisif pour éviter les litiges et garantir une transmission conforme à la loi.

Le viager est une alternative à la vente immobilière classique, combinant bouquet et rente viagère sécurisée. Il repose sur l’aléa de la durée de vie, la répartition des charges et des garanties contractuelles. Il sécurise un revenu pour le vendeur et un investissement maîtrisé pour l’acheteur. Son succès exige une évaluation précise et une rédaction rigoureuse par un notaire.