Vous vous demandez comment calculer une rentabilité brute locative mais vous êtes perdu face aux chiffres ? Beaucoup d’investisseurs sous-estiment son importance ou commettent des erreurs dans son application, ce qui fausse leurs décisions et réduit leurs gains. Dans cet article, nous vous expliquons clairement comment calculer une rentabilité brute locative en quelques étapes simples, en détaillant la formule, les données nécessaires et des exemples concrets en langage clair. Vous découvrirez comment identifier les bonnes opportunités, ajuster votre calcul, éviter les pièges et maximiser vos rendements grâce à une analyse claire et actionable.

- Comprendre la rentabilité brute locative : un premier indicateur clé

- La formule de calcul de la rentabilité brute locative expliquée simplement

- Exemple concret de calcul de la rentabilité brute

- Affiner votre estimation initiale de rentabilité brute

- Ce que la rentabilité brute ne prend pas en compte

- Rentabilité brute, nette et nette-nette : comprendre les différences fondamentales

- Les facteurs clés qui influencent votre rentabilité brute locative

- Simulations de rentabilité brute pour différents budgets d’investissement

- Optimiser votre rentabilité brute locative : conseils stratégiques

- Ce qu’il faut retenir sur la rentabilité brute locative

Comprendre la rentabilité brute locative : un premier indicateur clé

Qu’est-ce que la rentabilité brute locative ?

La rentabilité brute locative mesure le rendement avant charges et impôts. Elle calcule le rapport entre le loyer annuel (loyer mensuel x 12) et le prix d’achat, exprimé en pourcentage. Premier indicateur pour évaluer et comparer des biens immobiliers rapidement.

Exemple : bien de 200 000 € loué 800 €/mois (9 600 €/an) → 4,8 %. Studio de 150 000 € à 650 €/mois (7 800 €/an) → 5,2 %. Ce calcul rapide donne une estimation initiale du potentiel, mais ignore frais de gestion, taxe foncière, charges de copropriété et vacances locatives.

Pourquoi la rentabilité brute est importante ?

Elle permet de comparer efficacement plusieurs projets en quelques secondes. Point de départ indispensable pour identifier les opportunités et éliminer les investissements peu rentables avant analyse détaillée.

En France, la rentabilité brute moyenne s’élève à 5,9 %. À Paris, elle dépasse rarement 3,5 % en raison des prix élevés. En province, certaines villes comme Mulhouse (11,9%) ou Saint-Étienne (9,5%) affichent des rendements supérieurs. Les zones à forte demande offrent des rendements plus stables.

Les studios ont une rentabilité brute plus élevée, mais leur turnover fréquent réduit les revenus réels. Cet indicateur est une première estimation ; il est essentiel de calculer la rentabilité nette (après charges) et nette-nette (après impôts) pour une évaluation précise de la performance réelle.

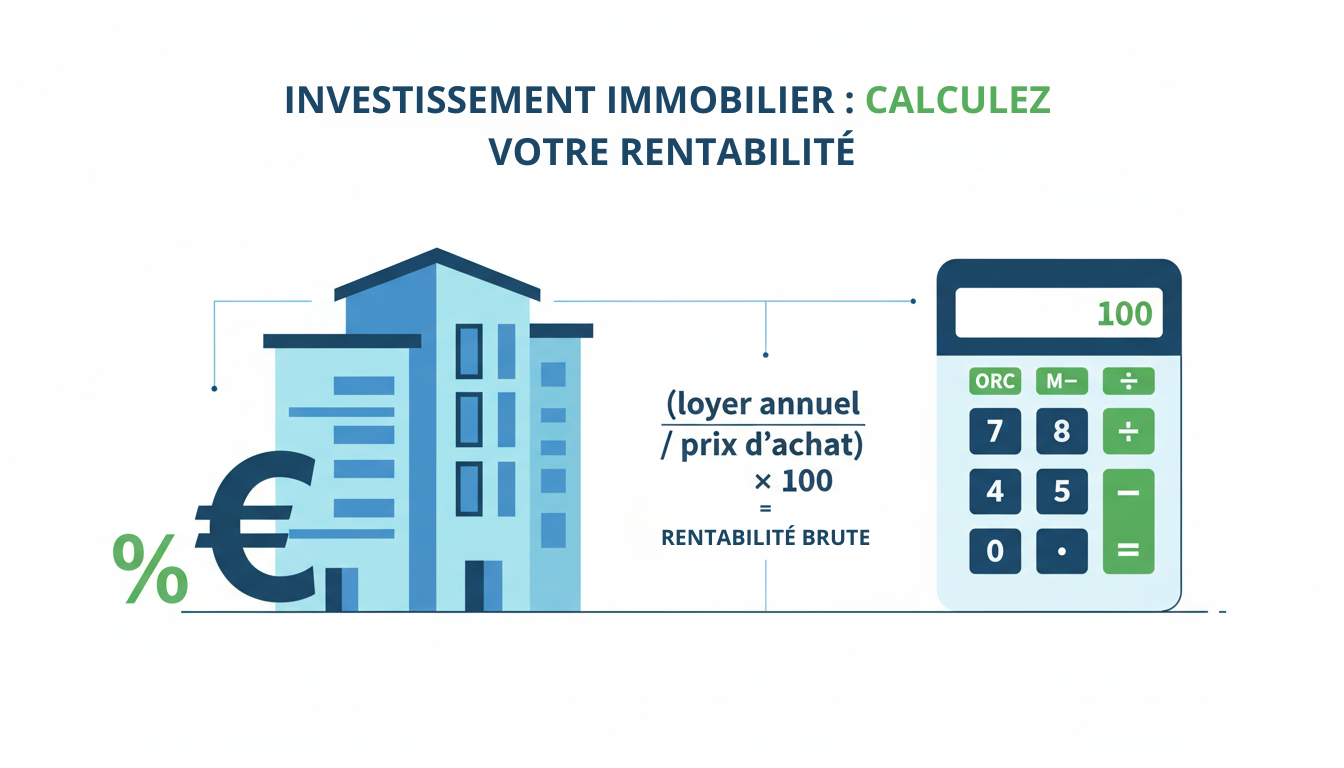

La formule de calcul de la rentabilité brute locative expliquée simplement

Beaucoup d’investisseurs négligent ce calcul simple, pourtant essentiel pour évaluer votre investissement immobilier. Deux éléments clés : loyer annuel et prix d’achat du bien.

Le loyer annuel se calcule en multipliant le loyer mensuel par douze. Par exemple, 800 €/mois donnent 9 600 € annuels.

Le prix d’achat doit inclure le prix de vente et les frais de notaire, qui représentent environ 7 à 8 % du montant total.

La formule mathématique de la rentabilité brute

La formule est simple : (loyer annuel / prix d’achat) × 100. Le résultat s’exprime en pourcentage, représentant le rendement brut annuel. En France, le rendement moyen est de 5,9 %, mais varie selon les zones géographiques.

À Paris, la rentabilité brute est généralement inférieure à 3,5 % en raison des prix immobiliers élevés. En province, elle peut atteindre 6 % ou plus. Un exemple concret : 200 000 € d’achat avec un loyer de 800 €/mois donne 4,8 %.

Conseils pour une collecte de données précise

Pour obtenir des données fiables, consultez des plateformes spécialisées comme SeLoger ou LeBonCoin. Vérifiez également le loyer de marché auprès d’agences immobilières locales.

Les frais de notaire et droits d’enregistrement doivent impérativement être inclus dans le prix d’achat pour un calcul précis.

Une estimation précise évite les mauvaises surprises et permet de choisir un investissement rentable à long terme. Notez que cette méthode ne prend pas en compte les charges annuelles ; la rentabilité nette est à calculer ensuite.

Exemple concret de calcul de la rentabilité brute

Mise en situation pour un premier calcul

La rentabilité brute locative est un indicateur clé pour les investisseurs. Formule : (loyer annuel / prix d’achat) × 100. Permet une première comparaison rapide. Elle est un critère initial, mais nécessite la rentabilité nette. Ne prend pas en compte les charges (taxes, entretien, gestion), donc ne reflète pas le gain réel.

Détail du calcul pas à pas

Deux étapes : loyer annuel (800 € × 12 = 9 600 €), puis (9 600 € / 200 000 €) × 100 = 4,8 %. Permet de comparer plusieurs biens, mais ne reflète pas le profit après frais (taxe foncière, charges, gestion). La rentabilité nette (charges et impôts) est essentielle.

Un autre cas pour confirmer la compréhension

Studio à 150 000 €, loué 650 €/mois. Loyer annuel : 7 800 €. Rentabilité brute : 5,2 %. En France, moyenne 5,9 % : Paris < 3,5 %, province > 6 %. Studios ont un rendement plus élevé, mais rentabilité nette réduite par frais et vacance. Calculer rentabilité nette et nette-nette pour une vision réaliste et éviter les surprises.

Affiner votre estimation initiale de rentabilité brute

Intégrer les frais d’acquisition au coût total

Pour une estimation précise de la rentabilité brute, intégrez les frais d’acquisition au prix d’achat. Ces coûts initiaux—frais de notaire et intérêts du crédit—sont essentiels car ils augmentent le capital investi, impactant le rendement. Une estimation non ajustée induit en erreur.

En France, les frais de notaire pour un bien ancien représentent 7-8 % du prix d’achat, incluant droits de mutation et taxes. Dans notre exemple, 15 000 € (7,5 % de 200 000 €). Omettre ces coûts surestime la rentabilité de 0,5 à 1 point, entraînant des erreurs.

Cela permet une comparaison fiable entre biens neufs (2-3 %) et anciens (7-8 %). Une analyse préalable solide évite les mauvaises surprises et optimise la stratégie d’investissement.

Exemple d’ajustement du calcul

Exemple : bien à 200 000 €, loyer 800 €/mois (9 600 €/an). Avec 15 000 € de frais de notaire et 1 000 € de crédit, coût total 216 000 €. Rentabilité ajustée : 4,44 %, contre 4,8 % sans ces frais.

Le coût du crédit pour la première année est inclus dans le calcul. Cette valeur est inférieure à la rentabilité brute (4,8 %) et au rendement moyen français (5,9 %), montrant l’impact des frais d’acquisition.

La rentabilité brute non ajustée surestime souvent le rendement. Un calcul réaliste permet d’évaluer correctement le potentiel et d’ajuster les attentes avant l’achat, garantissant une décision éclairée et une gestion efficace.

Ce que la rentabilité brute ne prend pas en compte

La rentabilité brute ne considère que loyers perçus et prix d’achat, ignorant charges et fiscalité. Bien que simple à calculer, elle surestime le rendement réel. Il est donc crucial de passer à la rentabilité nette pour une évaluation précise et réaliste.

Les charges d’exploitation et de propriété

Elles impactent fortement le rendement :

- Taxe foncière annuelle (500-1 500 € selon commune).

- Charges copropriété non récupérables (300-800 €/an).

- Frais de gestion locative (8-10% du loyer).

- Assurances (PNO : 150 €/an, loyers impayés : 1-2% du loyer annuel).

- Travaux imprévus (toiture : 5 000 €, chauffage : 3 000 €).

Ces dépenses varient selon le bien et la localisation. Par exemple, une taxe foncière de 800 €/an sur un bien de 200 000 € réduit la rentabilité de 0,4 %. Un budget d’entretien de 1-2% du prix d’achat est recommandé, soit 1 500 à 3 000 €/an pour un bien de 150 000 €.

L’impact de la fiscalité et des avantages fiscaux

Prélèvements sociaux (17,2%) et impôt réduisent les gains. Avec un loyer annuel de 10 000 €, cela représente environ 1 720 € de charges fiscales. Dispositifs comme Denormandie (jusqu’à 21% de réduction sur 6 ans) ou LMNP optimisent la fiscalité. Un rendement brut de 4,8% peut tomber à 3,2% net après impôts. L’amortissement en LMNP réduit la base imposable, augmentant le cash-flow net et la rentabilité réelle.

Rentabilité brute, nette et nette-nette : comprendre les différences fondamentales

La rentabilité brute : le point de départ

La rentabilité brute se calcule par (loyer annuel / prix d’achat) x 100. Elle ignore les charges et la fiscalité, ce qui en fait un indicateur simpliste. Bien qu’utile pour un premier tri, elle ne reflète pas le rendement réel de l’investissement.

Exemple : un bien acheté 200 000 €, loyer mensuel 800 € (9 600 €/an) → 4,8 %. Un studio à 150 000 €, loué 650 €/mois (7 800 €/an) → 5,2 %. En France, la moyenne brute est de 5,9 % : Paris affiche moins de 3,5 % en raison des prix élevés, tandis que les provinces atteignent 6-7 %.

La rentabilité nette

La rentabilité nette intègre toutes les charges annuelles : taxe foncière, frais de gestion locative (10-15%), assurances, entretien et intérêts d’emprunt. Le prix d’achat total inclut frais de notaire et travaux. Ces charges représentent généralement 15-25 % des revenus locatifs.

Exemple : loyer annuel 9 600 €, charges annuelles (taxe foncière, gestion, entretien) de 2 050 €, prix total ajusté de 216 000 € → rentabilité nette de 3,5 %. Un taux inférieur à 3 % indique un risque élevé de non-rentabilité.

La rentabilité nette-nette

La rentabilité nette-nette prend en compte la fiscalité (impôts, prélèvements sociaux) et les avantages fiscaux (Pinel, Denormandie). Son calcul personnalisé selon votre situation permet d’évaluer le rendement réel après impôts. En province, un taux supérieur à 5 % est bon, contre 2,5-3,5 % à Paris.

| Type | Éléments | Utilité |

|---|---|---|

| Brute | Loyer annuel / Prix d’achat | Premier indicateur pour comparer rapidement différents biens avant analyse détaillée |

| Nette | Loyer annuel – Charges / Prix d’achat | Revenus réels après déduction des charges, avant imposition |

| Nette-nette | Loyer annuel – Charges – Fiscalité / Prix d’achat | Rendement final après impôts et prise en compte des avantages fiscaux |

Les facteurs clés qui influencent votre rentabilité brute locative

L’emplacement géographique : un critère déterminant

L’emplacement est déterminant pour la rentabilité brute. À Paris, le prix moyen du m² dépasse 11 000 €, réduisant souvent le rendement à moins de 3,5 %. En province, Châlons-en-Champagne affiche jusqu’à 9,1 %. Limoges (8,7 %) et d’autres villes dépassent la moyenne nationale. Des quartiers comme la Goutte d’Or à Paris peuvent atteindre 5 %, tandis que Saint-Germain-des-Prés reste sous 3 %. Un bon emplacement près des transports et emplois réduit les vacances et augmente les loyers.

Le type de bien et sa surface

Le type de bien influence la rentabilité. Studios et T1 offrent un meilleur rendement au m² mais avec un turnover élevé. Les studios, très demandés par les étudiants, génèrent des revenus stables dans les zones universitaires. La location meublée augmente les revenus de 10 % à 30 %, mais nécessite une gestion active. Dans certaines petites villes comme Revin, les T2 atteignent jusqu’à 17,5 %, surpassant les studios.

Les moyennes et les nuances du marché immobilier

La rentabilité brute moyenne en France est de 5,9 %. Les écarts régionaux sont importants : Vaucluse (5,8 %), Rhône (4,8 %), Paris (<3,5 %), Ille-et-Vilaine (5,2 %) et Seine-Saint-Denis (4,1 %). Ne vous fiez pas aux moyennes nationales. Un rendement bas en zone prisée peut offrir une meilleure valorisation à long terme, comme dans la Seine-Saint-Denis avec le Grand Paris Express.

Simulations de rentabilité brute pour différents budgets d’investissement

La rentabilité brute compare revenus annuels et prix d’achat avant charges. En France, rendement moyen 5,9 % : Paris <3,5 %, Mulhouse 11,3 % en province.

Scénario 1 : Budget de 100 000 €

100 000 € à 450 €/mois → 5,4 %. Saint-Étienne (11 % brut), charges et vacance réduisent le net à 9 %. Toulouse (6 % brut) offre un bon équilibre entre prix et demande locative.

Scénario 2 : Budget de 200 000 €

200 000 € à 800 €/mois → 4,8 %. À Angers (5,05 % brut), charges (taxe foncière, copropriété) représentent 21 % des revenus, net à 3,8 %. Stabilité locative assure sécurité et faible vacance (<2 %).

Scénario 3 : Budget de 300 000 €

300 000 € à 1 250 €/mois → 5 %. Nantes (4,91 % brut), net 3,8 % après charges et fiscalité. Vacance <5 % et valorisation à long terme compensent le rendement modéré.

La rentabilité brute est un premier indicateur. La rentabilité nette, intégrant toutes les charges et fiscalité, est essentielle pour évaluer le gain réel. En province, biens moins chers offrent un meilleur net, tandis que les grandes villes privilégient sécurité et valorisation.

Optimiser votre rentabilité brute locative : conseils stratégiques

La rentabilité brute locative évalue le potentiel d’un investissement immobilier avant charges et fiscalité. Formule : (loyer annuel / prix d’achat) x 100. Exemple : 200 000 € acheté, 800 €/mois → 4,8 %. Studio à 150 000 € loué 650 €/mois → 5,2 %.

Choisir le bon type de bien et l’emplacement

Le choix du bien et emplacement impacte directement la rentabilité. Les petites surfaces (studios, T1) offrent un meilleur rapport loyer/prix, surtout en province où la rentabilité moyenne atteint 5,9 % contre moins de 3,5 % à Paris. Privilégiez zones proches transports, universités ou emplois pour une demande stable et des loyers élevés.

Négocier le prix d’achat et coûts initiaux

Négociez le prix (5-10 %, 15 % pour travaux). Les frais de notaire (7-8 %) et d’agence augmentent le coût total, réduisant le rendement brut. Par exemple, 200 000 € + 15 000 € de frais → 4,44 %.

- Négocier activement le prix de vente.

- Comparer frais d’agence et de notaire.

- Réaliser des travaux pour hausser le loyer.

Anticiper la vacance locative

La vacance locative réduit directement les revenus annuels. Pour la minimiser, privilégiez une gestion professionnelle comprenant une sélection rigoureuse des locataires, un loyer compétitif et un entretien régulier. Un taux d’occupation supérieur à 85 % assure un flux de revenus stable et protège la rentabilité.

Ce qu’il faut retenir sur la rentabilité brute locative

Synthèse des points essentiels

La rentabilité brute locative évalue le rendement initial d’un bien immobilier en comparant loyers annuels et prix d’achat. Calcul rapide pour une première évaluation.

Formule : (Loyer annuel / Prix d’achat) x 100. Exemple : 200 000 € acheté, 800 €/mois → 4,8 %. Studio 150 000 € à 650 €/mois → 5,2 %. Localisation et type influencent le rendement.

En France, le rendement brut moyen est 5,9 %. En province, il dépasse 6 %, contre moins de 4 % à Paris. Indispensable pour un tri initial.

La rentabilité brute : un tremplin vers une analyse plus approfondie

Elle ignore charges et fiscalité, réduisant souvent le rendement réel de moitié. Point de départ, pas une conclusion finale.

Calculez la rentabilité nette (charges) et nette-nette (impôts) pour une vision réaliste. Cela évite les mauvaises surprises et optimise vos décisions.

En résumé, la rentabilité brute locative est un indicateur clé et facile à calculer pour évaluer un investissement immobilier. Cependant, elle ne prend pas en compte les charges ni la fiscalité. Pour une analyse complète, il est essentiel de passer à la rentabilité nette puis nette-nette. C’est en combinant ces indicateurs que vous optimiserez vos décisions.